Nel mercato alberghiero internazionale, le vere strategie non si leggono nei comunicati stampa. Si leggono nelle acquisizioni.

Quando un investitore compra un hotel, quanto lo paga, con chi si allea, quale brand sceglie, quale mercato presidia e quale rischio accetta, sta rivelando molto più di quanto potrebbe dichiarare in una presentazione istituzionale.

Il caso di Riller Capital è particolarmente interessante perché racconta l’evoluzione di una piattaforma specializzata nell’hospitality real estate: prima acquisizioni select-service ed extended-stay insieme a KKR, poi operazioni full-service, lifestyle e luxury resort insieme a Sixth Street.

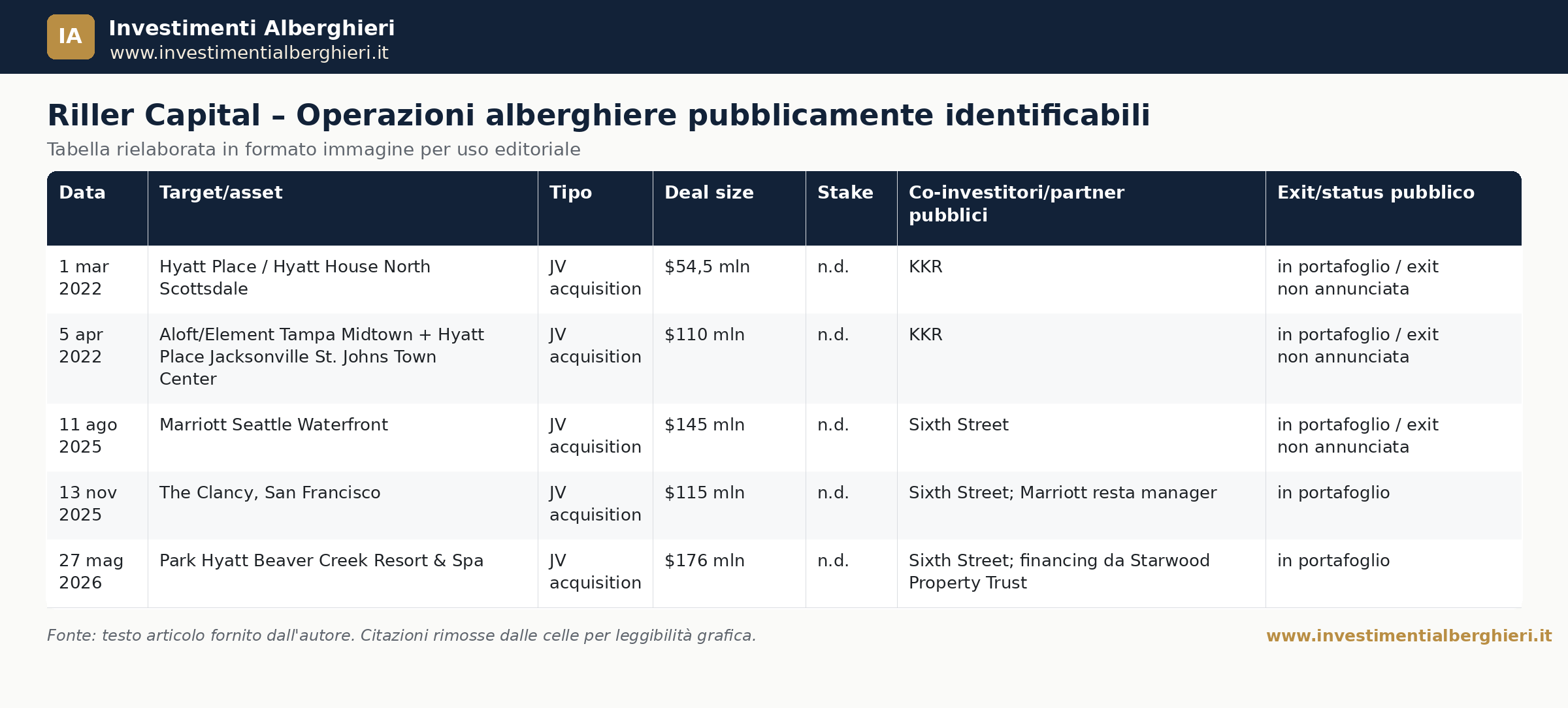

Le operazioni pubblicamente identificabili considerate in questa analisi valgono complessivamente circa 600 milioni di dollari e riguardano oltre 1.500 camere. Ma il dato economico, da solo, non basta a spiegare il fenomeno.

Il vero punto è un altro: Riller Capital sembra muoversi con una logica da piattaforma alberghiera, non da semplice investitore immobiliare.

Questa distinzione è decisiva anche per il mercato italiano, dove molti hotel vengono ancora valutati partendo dal mattone, dalla posizione o dal prezzo richiesto dalla proprietà. Gli investitori più evoluti, invece, leggono l’albergo come un’impresa operativa inserita dentro un asset immobiliare.

È qui che si crea — o si distrugge — valore.

Per approfondire questi temi, sono utili anche le analisi pubblicate nel blog di Investimenti Alberghieri, le guide alberghiere di Roberto Necci e gli aggiornamenti del blog Investhotel, che affrontano proprio il rapporto tra gestione, valore, investimenti e trasformazione degli asset alberghieri.

Le operazioni alberghiere pubblicamente identificabili

|

Data

|

Asset

|

Partner pubblico

|

Valore operazione

|

Profilo asset

|

Lettura strategica

|

|---|---|---|---|---|---|

|

Marzo 2022

|

Hyatt Place / Hyatt House North Scottsdale

|

KKR

|

54,5 milioni $

|

Dual brand select-service / extended-stay

|

Asset recente, brand forte, mercato leisure e corporate di qualità

|

|

Aprile 2022

|

Aloft/Element Tampa Midtown + Hyatt Place Jacksonville St. Johns Town Center

|

KKR

|

circa 110 milioni $

|

Portafoglio Florida select-service / extended-stay

|

Scala immediata, diversificazione su due mercati, brand Marriott e Hyatt

|

|

Agosto 2025

|

Marriott Seattle Waterfront

|

Sixth Street

|

145 milioni $

|

Full-service urbano waterfront

|

Asset istituzionale, domanda leisure/corporate/gruppi, gestione complessa

|

|

Novembre 2025

|

The Clancy, San Francisco

|

Sixth Street

|

115 milioni $

|

Lifestyle urban hotel

|

Tesi contrarian su San Francisco, recupero urbano e domanda congressuale

|

|

Maggio 2026

|

Park Hyatt Beaver Creek Resort & Spa

|

Sixth Street

|

176 milioni $

|

Luxury resort ski-in/ski-out

|

Trophy asset, scarsità del prodotto, domanda leisure di fascia alta

|

Questa tabella racconta una progressione molto chiara.

Nel 2022 Riller Capital appare in operazioni con KKR su hotel efficienti, brandizzati, relativamente moderni e collocati in mercati con domanda diversificata. Nel 2025 e nel 2026 il profilo cambia: entrano in scena Sixth Street, asset più complessi, full-service, lifestyle e luxury resort.

Non è solo un aumento di dimensione. È un cambio di categoria strategica.

Prima fase: hotel efficienti, brand forti e rischio operativo controllabile

Le prime due operazioni pubblicamente identificabili mostrano una strategia molto razionale: comprare hotel brandizzati, con formule operative efficienti e localizzazioni capaci di intercettare più segmenti di domanda.

L’acquisizione dell’Hyatt Place / Hyatt House North Scottsdale per 54,5 milioni di dollari rappresenta un caso tipico di investimento in un asset recente, dual-branded, con una combinazione tra clientela transient e extended-stay.

La logica è chiara: un hotel di questo tipo non vive solo di una domanda. Può intercettare viaggiatori business, leisure, soggiorni brevi e soggiorni più lunghi. Il doppio marchio consente inoltre di presidiare segmenti complementari, migliorando la stabilità potenziale dell’occupazione.

La seconda operazione, il portafoglio composto da Aloft/Element Tampa Midtown e Hyatt Place Jacksonville St. Johns Town Center, rafforza la stessa impostazione. Qui non si compra un singolo albergo, ma una massa critica distribuita su due mercati della Florida.

Anche in questo caso i brand sono centrali. Aloft intercetta una domanda più lifestyle e urbana, Element presidia il segmento extended-stay, Hyatt Place offre una formula select-service solida e riconoscibile. Il risultato è un portafoglio più leggibile per il capitale istituzionale e potenzialmente più efficiente nella gestione.

Questa prima fase suggerisce un principio importante: per un investitore alberghiero, il brand non è solo un’insegna commerciale, ma uno strumento di riduzione del rischio.

Il brand aiuta la distribuzione, rafforza la visibilità, facilita il finanziamento e rende più comprensibile l’asset agli occhi di banche, partner e potenziali acquirenti futuri. Ma il brand, da solo, non basta. Deve essere inserito dentro una struttura economica coerente.

Seconda fase: asset più complessi, maggiore ambizione, più creazione di valore

La seconda fase è molto più interessante dal punto di vista industriale.

Con il Marriott Seattle Waterfront, Riller Capital entra, insieme a Sixth Street, in un’operazione full-service urbana da 145 milioni di dollari. L’asset ha una posizione waterfront, una dimensione rilevante e una domanda potenziale composta da turismo, corporate, gruppi, eventi e meeting.

Qui la complessità cresce. Un full-service hotel non si governa come un select-service. Ci sono più reparti, più costi, più ricavi ancillari, più capex, più standard di brand, più rischio operativo e più possibilità di creare o perdere valore.

È proprio questa complessità a rendere interessante l’operazione.

Un investitore puramente immobiliare potrebbe leggere un hotel di questo tipo solo attraverso prezzo, posizione e cap rate. Un investitore specializzato in hospitality, invece, guarda anche a distribuzione, meeting space, food & beverage, payroll, reputazione, mix di clientela, contratti, capex e potenziale di riposizionamento.

La differenza è sostanziale.

Un albergo full-service ben governato può generare valore anche attraverso leve operative non immediatamente visibili in una semplice valutazione immobiliare. Al contrario, se gestito male, può bruciare redditività nonostante una buona posizione.

The Clancy: la scommessa più contrarian

Tra le operazioni analizzate, The Clancy a San Francisco è probabilmente quella più interessante sotto il profilo del rischio.

San Francisco è stato uno dei mercati alberghieri urbani statunitensi più discussi negli ultimi anni. Il rallentamento del corporate travel, le difficoltà del centro città, la percezione di insicurezza e la trasformazione della domanda post-pandemica hanno inciso sulla performance di molti hotel urbani.

Comprare un hotel lifestyle da 410 camere in questo contesto non è una scelta banale.

È una tesi di investimento.

Chi compra The Clancy non sta acquistando solo camere, ristorante, sale meeting e un marchio. Sta comprando una convinzione: che San Francisco possa recuperare attrattività, domanda congressuale, turismo urbano e flussi corporate, anche grazie alla nuova centralità di settori innovativi come tecnologia e intelligenza artificiale.

Questo tipo di operazione è particolarmente istruttivo per il mercato italiano.

Anche in Italia esistono asset collocati in destinazioni forti ma temporaneamente penalizzate da gestione debole, posizionamento confuso, debito, capex rinviati o contratti non coerenti. L’investitore evoluto non guarda solo il problema. Guarda la possibilità di trasformarlo in rendimento.

Naturalmente, il rischio resta elevato. Ma il rendimento, nel settore alberghiero, nasce spesso proprio dalla capacità di leggere prima degli altri il punto di inversione di un ciclo.

Park Hyatt Beaver Creek: quando il valore è nella scarsità

L’operazione sul Park Hyatt Beaver Creek Resort & Spa rappresenta il vertice qualitativo del campione analizzato.

Qui non parliamo di un hotel urbano da riposizionare, ma di un luxury resort in una destinazione alpina ad alta barriera d’ingresso. Il prezzo di 176 milioni di dollari, equivalente a oltre 900.000 dollari per camera, segnala immediatamente una cosa: il mercato non sta valutando solo l’attuale conto economico, ma la scarsità del prodotto.

Un resort ski-in/ski-out in una destinazione come Beaver Creek non è facilmente replicabile. La combinazione tra brand Park Hyatt, accesso diretto alla montagna, domanda leisure di fascia alta, servizi resort, spa, ristorazione, eventi e stagionalità multipla crea un profilo molto diverso rispetto a un normale hotel urbano.

Questa operazione mostra una seconda grande lezione: gli asset alberghieri non sono tutti uguali perché la sostituibilità non è uguale.

Un hotel standardizzato in un mercato molto competitivo può subire pressione sui prezzi e sui margini. Un asset luxury in una località con offerta limitata può invece mantenere una forza di prezzo superiore, soprattutto se la domanda è composta da clientela alto-spendente e meno sensibile al prezzo.

Per un investitore, questo significa che il prezzo per camera va sempre letto dentro il contesto. Un valore elevato non è necessariamente sinonimo di sopravvalutazione. Può essere il riflesso di una scarsità reale, di un brand forte e di una capacità di generare reddito nel lungo periodo.

Il vero tema: Riller Capital non compra hotel, compra business plan

La lettura più interessante di queste cinque operazioni è che Riller Capital non sembra muoversi secondo una logica opportunistica generica.

Non compra semplicemente “hotel”.

Compra business plan.

Nel caso degli asset select-service, il business plan può ruotare attorno a efficienza, stabilizzazione, crescita della domanda e gestione disciplinata dei costi.

Nel caso del Marriott Seattle Waterfront, la tesi riguarda un full-service urbano con domanda diversificata e possibilità di valorizzazione attraverso gestione e posizionamento.

Nel caso di The Clancy, il business plan è legato al recupero di un mercato complesso.

Nel caso del Park Hyatt Beaver Creek, il valore è nella scarsità, nella qualità e nella capacità di mantenere pricing power in un segmento luxury.

Questa è la differenza tra approccio immobiliare e approccio alberghiero.

L’approccio immobiliare parte dall’asset.

L’approccio alberghiero parte dalla domanda, dalla gestione, dalla redditività e dal potenziale di trasformazione.

Le 5 lezioni per chi investe in hotel in Italia

1. Il prezzo per camera non basta

Il prezzo per camera è un indicatore utile, ma può diventare fuorviante se viene letto da solo. Un hotel da 300.000 euro a camera può essere caro o conveniente a seconda della redditività, del capex necessario, della qualità della gestione, della destinazione e della struttura contrattuale.

Nel mercato italiano, dove molti hotel vengono ancora presentati con valori basati su metri quadri, posizione o aspettative della proprietà, serve un cambio di metodo. La domanda non deve essere solo “quanto costa?”, ma “quanto reddito può generare in modo sostenibile?”.

2. La governance vale quanto la location

La location resta fondamentale, ma non è più sufficiente. Un hotel in posizione eccellente, se mal gestito, può produrre risultati inferiori a un asset meno centrale ma governato con metodo.

Controllo di gestione, revenue management, canali distributivi, brand positioning, manutenzione, reputazione online e qualità manageriale incidono direttamente sul valore.

Per questo le guide alberghiere di Roberto Necci sono utili a chi vuole comprendere non solo la componente immobiliare, ma anche quella gestionale dell’albergo.

3. Il capitale istituzionale cerca numeri leggibili

Fondi, banche, family office e investitori professionali non comprano narrazioni generiche. Comprano numeri verificabili.

Un hotel che non ha reporting ordinato, dati storici affidabili, business plan credibile, contratti chiari e capex mappati viene percepito come più rischioso. E il rischio, nel mercato dei capitali, si traduce quasi sempre in sconto sul prezzo.

Questa è una delle grandi criticità del mercato italiano: molti asset interessanti non sono investment ready.

4. Il brand aiuta, ma non sostituisce la gestione

Le operazioni analizzate mostrano la presenza di brand forti: Hyatt, Marriott, Aloft, Element, Park Hyatt. Ma il brand non è una garanzia automatica di successo.

Il brand porta distribuzione, standard, visibilità e fiducia. Tuttavia, se il prodotto è debole, i costi sono fuori controllo o il management non è adeguato, anche un grande marchio può non bastare.

Nel settore alberghiero, il valore nasce dall’equilibrio tra brand, gestione, prodotto, mercato e capitale.

5. L’hotel è un’impresa, non un immobile passivo

Questa è la lezione più importante.

Un albergo non è un ufficio locato, un negozio affittato o un appartamento messo a reddito. È un’impresa quotidiana, esposta a domanda, prezzi, recensioni, personale, tecnologia, distribuzione, concorrenza e cicli economici.

Chi investe in hotel senza comprendere questa natura operativa rischia di sottovalutare il rischio.

Chi invece la comprende può individuare opportunità straordinarie.

Cosa significa tutto questo per proprietari e imprenditori alberghieri

Il caso Riller Capital non riguarda solo private equity, fondi internazionali e grandi transazioni statunitensi. Riguarda anche gli albergatori italiani.

Perché il messaggio è molto concreto: un hotel ben governato vale di più.

Vale di più se deve essere venduto.

Vale di più se deve ottenere finanziamento.

Vale di più se deve attrarre un partner industriale.

Vale di più se deve affrontare un passaggio generazionale.

Vale di più se deve essere riposizionato.

Molti imprenditori alberghieri si concentrano sul fatturato, ma il mercato guarda sempre più alla qualità del risultato. Non basta dire che l’hotel lavora. Bisogna dimostrare come lavora, con quali margini, con quale mix di clientela, con quali rischi, con quali prospettive e con quale struttura manageriale.

Questo è il passaggio culturale decisivo.

L’albergo non deve essere solo gestito. Deve essere reso leggibile.

Il nodo italiano: tanti asset interessanti, pochi asset pronti per il capitale

L’Italia ha un patrimonio alberghiero straordinario. Città d’arte, destinazioni leisure, laghi, coste, borghi, montagne e mercati corporate offrono opportunità che pochi Paesi possono vantare.

Ma esiste un problema strutturale: molti hotel non sono preparati per dialogare con il capitale professionale.

Spesso mancano business plan solidi, report gestionali, analisi del capex, dati segmentati, benchmark di mercato, piani di riposizionamento, contratti coerenti e una visione chiara della governance futura.

Questo non significa che gli asset non abbiano valore. Significa che il valore non viene espresso pienamente.

Un hotel può avere potenziale enorme e, allo stesso tempo, essere percepito come rischioso se non viene presentato correttamente.

È qui che advisory, asset management e competenza alberghiera diventano centrali.

Perché comprare bene non basta

Una delle illusioni più pericolose negli investimenti alberghieri è pensare che il successo dipenda solo dal prezzo di acquisto.

Comprare bene è importante, ma non basta.

Nel settore hotel, il valore si crea dopo l’acquisizione: nella gestione del personale, nella politica tariffaria, nella distribuzione, nei contratti, nel controllo dei costi, nella manutenzione, nella reputazione, nella relazione con il brand e nella capacità di leggere il mercato prima dei concorrenti.

Le operazioni di Riller Capital mostrano proprio questo. Il capitale finanziario è fondamentale, ma il capitale da solo non genera valore alberghiero. Serve una piattaforma di competenze.

Serve sapere cosa guardare prima dell’acquisto.

Serve sapere cosa cambiare dopo l’acquisto.

Serve sapere quando investire, quando attendere e quando vendere.

Questa è la differenza tra chi compra un hotel e chi costruisce valore nel settore alberghiero.

Una lettura per gli investitori italiani

Per un investitore italiano, il caso Riller Capital offre tre indicazioni operative.

La prima è che il mercato alberghiero va letto per segmenti. Un select-service, un urban lifestyle hotel e un luxury resort non possono essere valutati con la stessa lente.

La seconda è che il partner conta. Le operazioni con KKR e Sixth Street dimostrano che il capitale istituzionale preferisce lavorare con piattaforme specializzate, capaci di tradurre il rischio alberghiero in un piano gestibile.

La terza è che il valore non è statico. Un hotel può valere di più se viene riposizionato, se migliora la distribuzione, se cambia gestione, se ottimizza i costi, se intercetta una domanda nuova o se viene inserito in una piattaforma più ampia.

Questo è particolarmente rilevante in Italia, dove molte operazioni potenziali non partono perché manca una lettura professionale dell’asset. Il problema non è sempre il prezzo. Spesso è l’assenza di una tesi chiara.

Conclusione: il futuro degli investimenti alberghieri sarà selettivo

Le operazioni di Riller Capital mostrano una tendenza sempre più evidente: il capitale continua a guardare con interesse agli hotel, ma lo fa in modo selettivo.

Non tutti gli alberghi sono investibili.

Non tutti gli asset sono finanziabili.

Non tutte le gestioni sono valorizzabili.

Il futuro degli investimenti alberghieri premierà gli operatori capaci di unire capitale, gestione, dati, governance e visione strategica.

Per il mercato italiano questa è una grande opportunità. Gli hotel con buona posizione, potenziale inespresso e possibilità di miglioramento gestionale possono diventare asset molto interessanti. Ma devono essere analizzati, strutturati e presentati con metodo.

Il punto non è soltanto vendere o comprare un albergo.

Il punto è capire quale valore può esprimere quell’albergo se viene governato correttamente.

Per continuare ad approfondire casi, metriche, valutazioni e strategie nel settore hospitality, puoi consultare il blog di Investimenti Alberghieri, le guide alberghiere di Roberto Necci e gli aggiornamenti pubblicati su Investhotel.

Vuoi valutare davvero il potenziale del tuo hotel?

Stai valutando l’acquisto, la vendita, il rilancio o la valorizzazione di un albergo?

Prima di formulare un’offerta, aprire una trattativa, cercare un finanziamento o avviare un piano di rilancio, serve una lettura professionale dell’asset: numeri, gestione, contratti, capex, posizionamento, domanda, marginalità e potenziale reale.

Hotel Management Group supporta proprietà, investitori e operatori nella governance, advisory e valorizzazione di asset alberghieri, con un approccio integrato orientato alla redditività, alla sostenibilità economica e alla creazione di valore nel medio-lungo periodo.

Richiedi un confronto strategico su hotelmanagementgroup.it.

Roberto Necci - r.necci@robertonecci.it