Il caso Ex Scalera: non una semplice notizia urbanistica

Le operazioni alberghiere brownfield si vincono o si perdono molto prima dell’apertura del cantiere.

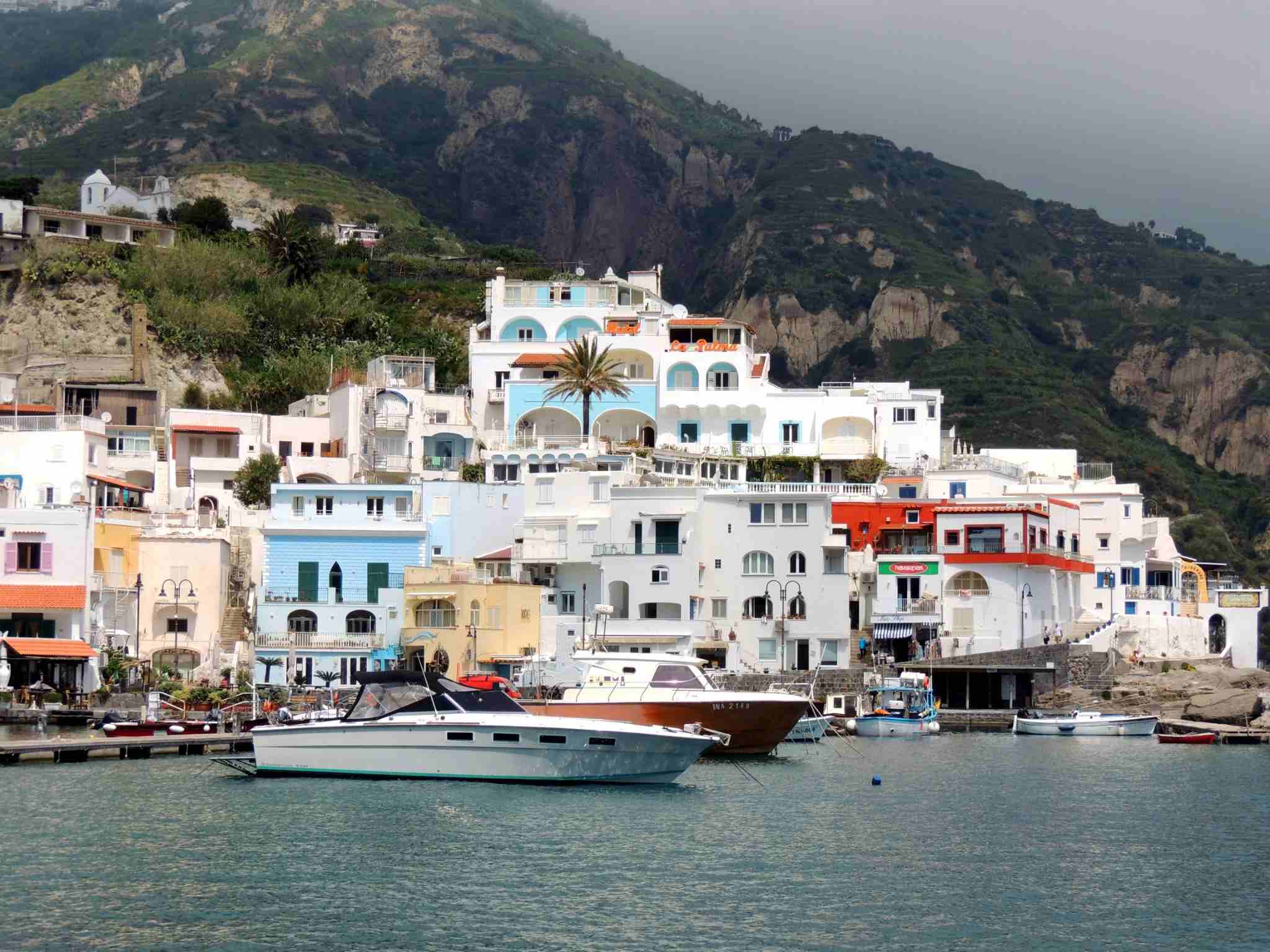

Lo dimostra il caso dell’area Ex Scalera-Trevisan alla Giudecca, a Venezia, dove il gruppo Ghms della famiglia Marseglia, già proprietario dell’Hilton Molino Stucky, punta a realizzare una cinquantina di camere aggiuntive a servizio dell’albergo, insieme a una quota residenziale.

Sulla carta, l’operazione ha una logica industriale evidente: ampliare la capacità ricettiva di un grande asset alberghiero già esistente, rafforzare il presidio su una delle aree più iconiche della città e trasformare un vuoto urbano in un progetto a reddito.

Ma nel brownfield alberghiero il valore non è mai scritto solo nel business plan. È scritto anche sotto terra.

Ed è proprio il sottosuolo, oggi, a riscrivere il profilo dell’operazione.

Il 4 giugno la commissione regionale per la Valutazione Ambientale Strategica non ha deliberato. Secondo quanto emerso dal procedimento, il rapporto preliminare presentava lacune metodologiche rilevanti e mancavano pareri essenziali, tra cui quelli di Soprintendenza, Arpav e Direzione Progetti Speciali.

Tradotto in linguaggio da investimento: l’istruttoria non si è fermata perché il progetto non aveva una destinazione alberghiera coerente. Si è fermata perché il rischio ambientale non era stato ancora chiuso in modo definitivo.

Il dato che cambia tutto: da confinamento a scavo fino a sette metri

Il cuore del caso non è la variante urbanistica. È il cambio di scenario di bonifica.

L’impianto valutativo dell’operazione si fondava sull’assunto che l’area fosse già stata gestita attraverso una Messa in Sicurezza Permanente del 2011. In termini semplici, significa confinamento: gli inquinanti restano nel sito, vengono isolati e se ne impedisce la migrazione.

È uno scenario compatibile con una certa prevedibilità di costi, tempi e impatti.

Ad aprile 2026, però, arriva un nuovo Progetto Operativo degli Interventi di Bonifica ex art. 242-bis del D.Lgs. 152/06. E lo scenario cambia radicalmente: non più semplice confinamento permanente, ma scavo e smaltimento dei suoli contaminati fino a sette metri di profondità.

Questo passaggio è decisivo.

Da un punto di vista tecnico, significa movimentazione di volumi rilevanti di terreno, caratterizzazione, trasporto, smaltimento, maggiore esposizione ai pareri degli enti, possibili ritrovamenti, rischio archeologico, rischio ambientale e allungamento del cronoprogramma.

Da un punto di vista finanziario, significa una cosa ancora più chiara: il capex di bonifica smette di essere una voce contenuta e diventa una variabile aperta.

In un progetto da circa 40 milioni di euro, questa differenza può separare un’operazione ad alto potenziale da un’operazione a margine eroso.

Il prezzo basso non era uno sconto. Era il prezzo del rischio

L’area Ex Scalera era rimasta bloccata per anni. Acquistata nel ciclo di sviluppo che a fine anni Novanta portò alla nascita dell’hotel nel Molino Stucky, era poi rimasta incompiuta dopo il fallimento del 2012. Dei piani originari, che prevedevano case, parco e funzioni produttive, venne realizzata solo la componente alberghiera.

Quando Marseglia si aggiudica l’area all’asta nel 2023 per meno di 3 milioni di euro, il prezzo appare molto basso: circa 125 euro al metro quadrato su una superficie di circa 24.000 mq.

Ma questo è il punto centrale.

Un prezzo d’ingresso basso su un’area brownfield non è necessariamente un affare. Spesso è una compensazione.

Il mercato non stava regalando metri quadrati in laguna. Stava prezzando una passività ambientale, una complessità autorizzativa, una storia urbanistica irrisolta e un rischio di bonifica non completamente cristallizzato.

Nel brownfield alberghiero, il vero errore non è comprare caro. È comprare “a sconto” ciò che non è stato ancora misurato.

Il prezzo basso può essere valore solo se la passività reale è inferiore a quella incorporata nel prezzo. Se invece la passività peggiora dopo il closing, il presunto sconto diventa semplicemente il primo anticipo di un costo molto più grande.

L’aritmetica dell’operazione

I numeri aiutano a capire la posta in gioco.

L’area è di circa 24.000 mq. Il prezzo d’ingresso è stato inferiore a 3 milioni di euro, pari a circa 125 euro al mq. L’investimento complessivo stimato ruota intorno ai 40 milioni di euro. Il progetto prevede circa 50 camere aggiuntive a servizio del Molino Stucky, con un incremento indicativo della capacità ricettiva, e una componente residenziale di 88 alloggi, di cui 22 destinati al Comune.

Fin qui, la narrazione potrebbe sembrare quella classica di una riqualificazione complessa ma potenzialmente molto interessante.

Il problema è che, in un’operazione di questo tipo, la vera metrica non è il prezzo al metro quadrato. È il rapporto tra prezzo di ingresso, costo effettivo di bonifica, tempi autorizzativi, rischio tecnico e valore alberghiero finale.

Se il costo ambientale resta sotto controllo, l’operazione può creare valore.

Se il costo ambientale esplode, l’operazione cambia natura.

Per questo su InvestimentiAlberghieri.it analizziamo le operazioni alberghiere non solo in base al fascino dell’asset, alla location o alla dimensione dell’investimento, ma in base alla struttura reale del rischio: prezzo, debito, capex, tempi, governance, sostenibilità economica e passività latenti.

La lezione per fondi, banche e investitori

Il caso Ex Scalera è veneziano, ma il principio è nazionale.

Ogni conversione alberghiera da area dismessa, ex industriale, ex sanitaria, ex direzionale o ex produttiva porta con sé una domanda preliminare: cosa sto comprando davvero?

Sto comprando un terreno?

Sto comprando una destinazione urbanistica?

Sto comprando un potenziale alberghiero?

Oppure sto comprando una passività ambientale con una speranza di valorizzazione sopra?

Questa distinzione è decisiva per fondi, banche, family office, operatori alberghieri e advisor.

In molti dossier, il business plan parte dallo scenario ambientale più favorevole disponibile. Poi arriva la procedura autorizzativa, e il progetto incontra lo scenario reale. Quando i due scenari coincidono, l’operazione corre. Quando divergono, il tempo si allunga, il capex si riapre, il debito diventa più delicato e il margine dell’investitore si riduce.

È qui che una due diligence alberghiera deve essere più severa di una normale due diligence immobiliare.

Un hotel non è solo un immobile. È un’azienda a reddito, con tempi di avvio, posizionamento, domanda, gestione, personale, capex operativo, contratti, autorizzazioni e reputazione commerciale.

Per questo il tema non riguarda solo chi sviluppa il progetto, ma anche chi lo finanzia.

Una banca che finanzia un’operazione brownfield alberghiera deve sapere se il rischio ambientale è chiuso o solo stimato. Un fondo deve capire se il prezzo incorpora lo scenario peggiore o quello più comodo. Un operatore deve sapere se l’apertura slitterà di mesi o anni. Un advisor deve essere in grado di leggere insieme urbanistica, ambiente, valore alberghiero e sostenibilità industriale.

Il framework corretto prima di firmare

Il caso Ex Scalera suggerisce almeno quattro domande che ogni investitore dovrebbe porsi prima di entrare in un’operazione alberghiera brownfield.

La prima domanda è: qual è lo scenario di bonifica realmente vincolante?

Non basta sapere che esiste una precedente messa in sicurezza. Bisogna capire se quello scenario è ancora accettabile per gli enti, se è compatibile con il nuovo progetto e se può essere modificato in fase autorizzativa.

La seconda domanda è: il prezzo d’ingresso incorpora il rischio massimo plausibile o solo lo scenario base?

Se il business plan funziona solo con il costo di bonifica minimo, l’operazione è fragile. Il prezzo deve reggere anche uno scenario peggiorativo.

La terza domanda è: quali pareri terzi possono bloccare o rallentare il progetto?

Soprintendenza, Arpav, enti ambientali, autorità locali, direzioni speciali e uffici tecnici non sono dettagli procedurali. Sono veri fattori di rischio temporale e finanziario.

La quarta domanda è: esiste un meccanismo contrattuale di protezione?

Escrow, aggiustamenti prezzo, condizioni sospensive, riparto degli oneri, garanzie ambientali e clausole di indennizzo non sono tecnicismi legali. Sono strumenti di protezione del capitale.

Chi firma senza queste risposte non sta facendo investimento alberghiero. Sta comprando incertezza.

Perché il caso riguarda tutto il mercato alberghiero italiano

L’Italia è piena di asset alberghieri potenziali che non sono ancora hotel.

Ex complessi industriali, ex caserme, ex ospedali, immobili pubblici dismessi, aree ferroviarie, palazzi storici, stabilimenti produttivi abbandonati, portafogli immobiliari da riconvertire.

Molti di questi beni vengono presentati come “opportunità alberghiere”.

In realtà, prima di diventare opportunità, devono superare una prova più severa: devono dimostrare che il valore alberghiero finale è superiore alla somma di costo d’acquisto, bonifica, autorizzazioni, tempi, trasformazione, posizionamento, gestione e rischio finanziario.

È su questa lettura che si gioca la differenza tra speculazione immobiliare e investimento alberghiero professionale.

Su Investhotel.it il tema viene affrontato dal lato dell’advisory transazionale: valutazione, due diligence, operazioni complesse, acquisizioni, valorizzazioni, ristrutturazioni, NPL, UTP e asset alberghieri con criticità.

Le guide alberghiere di RobertoNecci.it offrono invece il quadro di riferimento più ampio: valutazione alberghiera, contratti di gestione, affitto d’azienda, governance, crisi d’impresa, asset management, revenue management e tutela del valore nel tempo.

Il caso Ex Scalera dimostra perché questi mondi non possono essere separati.

Un’operazione alberghiera non si valuta solo con il prezzo al mq. Si valuta con una lettura integrata tra immobile, azienda, autorizzazioni, ambiente, gestione, debito e uscita finale.

La conclusione: il valore si difende prima della VAS

Il punto non è stabilire oggi se il progetto Ex Scalera andrà avanti, si modificherà o subirà ulteriori rallentamenti.

Il punto è un altro.

In un’operazione alberghiera brownfield, la bonifica non è un costo tecnico da mettere in appendice. È una variabile centrale del valore.

Quando cambia lo scenario ambientale, cambia il business plan. Quando cambia il business plan, cambia il prezzo giusto. Quando cambia il prezzo giusto, cambia il rapporto tra rischio e rendimento.

Il valore non si difende quando la procedura si blocca.

Si difende prima del closing.

Si difende nella due diligence.

Si difende nel contratto.

Si difende nella capacità di leggere ciò che il venditore spesso non evidenzia, ciò che il business plan minimizza e ciò che il sottosuolo può ancora nascondere.

Nel brownfield alberghiero, il vero asset non è il terreno. È la capacità di misurare il rischio prima che diventi costo.

Hai un’operazione alberghiera complessa? Prima di firmare, falla leggere da chi vive questi dossier

Se stai valutando un hotel, un’area da riconvertire, un’operazione brownfield, un asset con passività ambientali, un immobile alberghiero in crisi, un NPL garantito da hotel o una struttura con criticità gestionali, legali, bancarie o industriali, il momento per intervenire non è dopo il problema.

È prima.

HotelManagementGroup.it supporta proprietari, investitori, banche, fondi, advisor e operatori nella lettura integrata delle operazioni alberghiere complesse: due diligence, valutazione, gestione pro tempore, controllo di gestione, analisi debitoria, asset management, piani di rilancio, governance e ristrutturazione operativa.

Se hai un dossier sul tavolo, non aspettare che il rischio emerga in istruttoria, in banca o in cantiere.

Scrivi direttamente a r.necci@robertonecci.it.

Se l’operazione ha valore, va protetta subito.

Se il rischio è nascosto, va scoperto prima che lo paghi tu.

Se il prezzo sembra troppo conveniente, probabilmente c’è qualcosa che non è stato ancora misurato.

Scrivi ora: r.necci@robertonecci.it